未来99%的P2P将要死亡?金沙娱乐城- 金沙娱乐官网-城APP【官网直营】或许只留下它们

2025-12-29金沙娱乐,金沙娱乐城官网,金沙娱乐城app,金沙娱乐城,金沙集团官网,金沙娱乐城注册,金沙官网,金沙app,澳门金沙娱乐城官网,金沙网站,金沙官网,金沙集团,澳门金沙官网,澳门金沙网站,澳门金沙注册2016年8月24日,四部委联合发布《网络借贷信息中介机构业务活动管理暂行办法》,P2P网贷行业监管细则正式出台,办法中

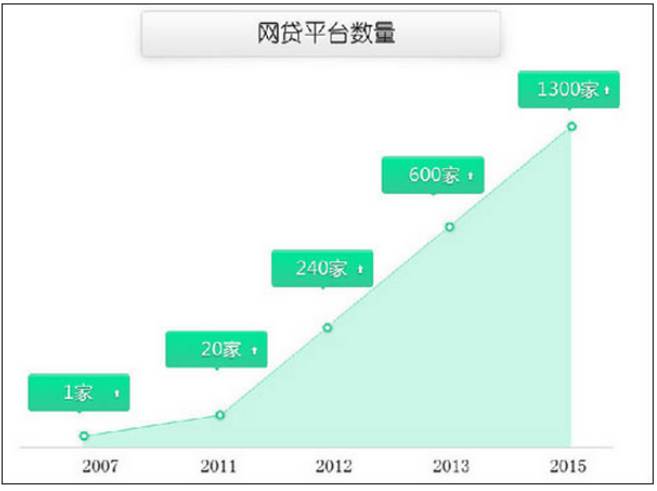

这就意味着凡是不符合三项标准的网贷平台通通被清理出局,毫不夸张地说互联网金融迎来历史上“最痛苦的一夜”,截至2016年12月底,网贷行业正常运营平台数量达到了2448家,相比2015年底减少了985家。

所有人都知道创造了我国65%GDP,提供全国城镇85%就业岗位的小微企业能够获得银行贷款的仅占总数的一成,融资缺口高达22万亿以上,2007年国外网络借贷平台模式引入中国,就是为了解决企业的融资难、融资贵的问题。一方面,拥有厂房较多的中小企业通过贷款抵押源源不断地从平台获得大量资金,解决快速扩张导致的资金难题。

另一方面,相比银行存款、债券、股市、银行理财产品,P2P无疑拥有更高级的客户体验和更高的收益率,更为重要的是它完美解决了债券收益低、股市风险高、银行理财产品透明度低的问题,十分受普通投资人喜受。

所以,它迎合了双方的实际需求,架起了一条散户-P2P-小微企业资金融通的新模式,“上线P平台即以“星星之火,可以燎原”之势在全国蔓延。

但是后来,强劲的市场扩容中,逾期、坏账、提现难、倒闭、跑路等新闻不断在媒体的报道中出现,一些在投资人心中津津乐道的平台突然成为跑路的急先锋,一下子让P2P从小微企业的“救命稻草”一下字变成坑蒙拐骗的代名词,而这时一向对P2P爱之深(解决小微企业融资难),恨之切(P2P抢夺银行饭碗)的监管部门开始有了整顿网贷平台的最佳“借口”。

于是从2015年12月28日出台的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》开始,一场轰轰烈烈的整顿互联网金融风暴悄然打响,对P2P企业来说,2016年这个冬天无疑是十分寒冷,有爆雷的,有停业的,有苦苦在转型之路挣扎的,但是无论他们过程怎样,最终的结果都是希望能够生存,其次才是寒冬过后的发展。

按照计划P2P平台专项整治将于2017年3月结束,此后各项监管政策给平台的整改期限将陆续截止。所谓“大浪淘沙”,我们且不去评论这次的整顿合理与否,就说一个普通的平台经过如此严苛的考验依然能够生存必然是人中龙凤。

那么,有哪些平台能够度过这短暂的黑暗迎来黎明前的一缕阳光呢?小白的看法是这样的:

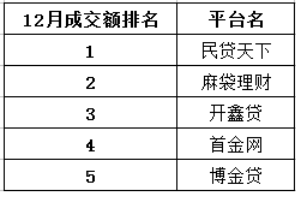

首先当然是拥有国资背景的平台,俗话说“朝里有人好办事”,对这些平台来说不仅实力雄厚、资源多,而且更容易受到政策的倾斜,无疑是将来杀出重围的第一梯队,据不完全统计,去年12月份具有国资背景的P2P平台数量总计为111家,累计成交额为273.85亿元,下面是2016年12月份成交额排名前5的平台:

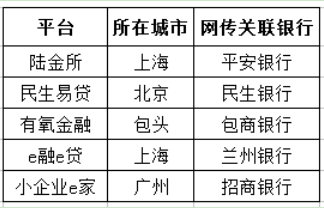

其次是银行系,这些企业资本充裕,规模庞大,又有国有银行作为背书,等于拥有免死金牌。数据显示,截至2016年5月底,银行系P2P平台共17家,下面是较为著名的5家平台。

最后是合规,信誉好的中小平台,这些企业没有拥有类似银行系、国资系与生俱来的优势,只有依靠后天的努力才能搏得未来的一亩三分地。他们的优点是收益比较高,目前一般能达到9%左右,同期银行系平台收益率5%左右。

在目前监管整顿期没有结束的情况下,一个民营的平台是否能够受到投资人和管理层的认可,最基本的就是要做到合规,否则一切免谈。而小白在上面已经提到,合规必须要通过三大门槛:备案管理、电信业务经营许可证、银行资金存管,而这当中门槛最高的又是银行资金存管,也就是说客户的资金和平台的资金分离,由银行代管。

从托管人角度上说,银行资金存管之所以门槛高,一方面是银行和P2P平台事实上存在竞争,不愿雪中送炭。另一方面是担忧存管业务的平台会倒闭,会损失前期投入的IT成本,同时对应平台一旦出问题,自己直接面临声誉上的风险,所以业内有过一种说法,能够实现银行资金存管的企业相当于有银行背书。

从投资人角度上说,一个平台最大的风险就是跑路和诈骗。实现了银行存管,相当于平台只是一个信息中介,撮合借贷双方成交,自己收取的平台管理费,平台接触不到客户的钱,就像买股票、期货一样,你不可能看得到证券公司、期货公司会跑路,P2P平台也一样。

据苏宁金融研究院不完全统计,截止11月末,上线银行资金存管的平台仅为111家,不足运营平台数量的5%。

所以换句线月份之前能不能通过“验收”,合不合规,最根本是看有没有实现客户资金银行存管,那么截止目前哪些企业已经通过银行资金存管呢?下面是小白整理的部分实现银行存管的平台名单,时间有限,详细的自己到网上查哦!