美国政府债务上金沙娱乐城- 金沙娱乐官网-城APP【官网直营】限问题浅析

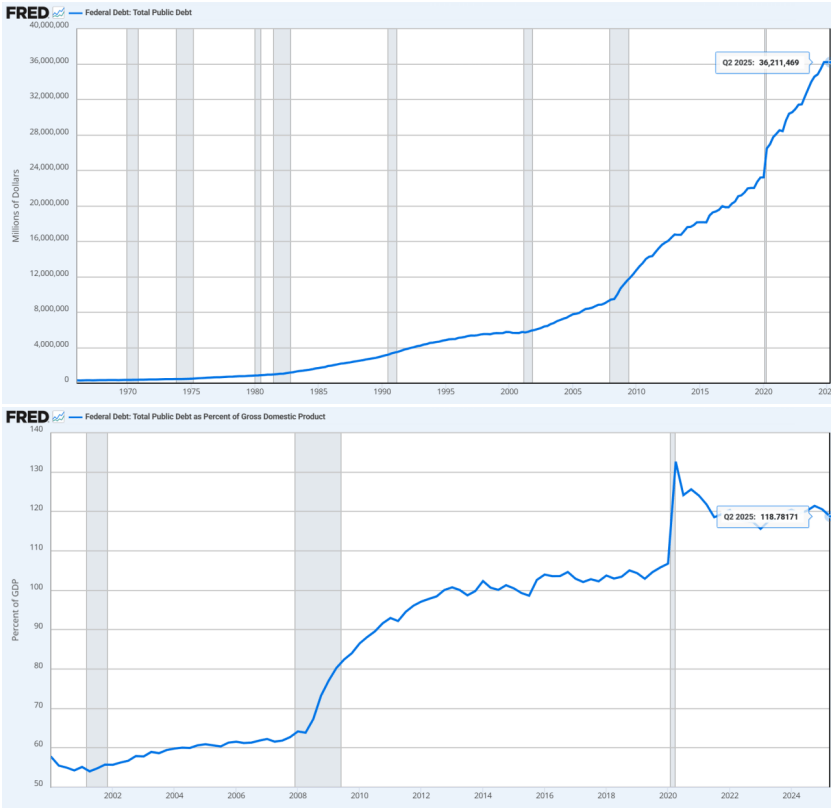

2025-12-01金沙娱乐,金沙娱乐城官网,金沙娱乐城app,金沙娱乐城,金沙集团官网,金沙娱乐城注册,金沙官网,金沙app,澳门金沙娱乐城官网,金沙网站,金沙官网,金沙集团,澳门金沙官网,澳门金沙网站,澳门金沙注册美国政府债务上限问题正持续引发全球金融市场的高度警觉,这场缠绕美国政经体系逾百年的制度性博弈,在债务规模突破38万亿美元、债务/GDP比率飙升至120%的当下暴露出前所未有的系统性风险。对于中国政府和企业而言,美国国债一直是外汇储备和投资组合中的重要组成部分,对美债市场的健康状况和未来发展趋势进行全面分析,有助于制定更加审慎的投资策略和风险管理措施,保障国家经济金融安全。美国债务上限能否继续被提高?如果债务上限谈判破裂或出现技术性违约,将会带来怎样的后果与影响路径?本文旨在回顾美国历史上债务上限调整的方式、分析当前高债务和高利率环境下的潜在风险,并探讨这一问题对中国及全球的影响与可能的应对策略。

自1917年美国国会通过《第二自由债券法案》设立债务上限以来,这一旨在约束政府举债的财政纪律工具,已在两党政治博弈中异化为危机触发器。数据显示,从特朗普2017年上任时的19.9万亿美元,到拜登2021年接任时的27.8万亿美元,再到2025年特朗普再度就职时达36.2万亿美元,直至2024财年美国总债务突破38万亿美元,其增速远超经济增长。这种债务扩张轨迹的背后,是2008年金融危机后量化宽松政策、大规模财政刺激、社会保障支出刚性增长与税收体系结构性缺陷共同作用的结果,折射出美国财政政策长期处于“重支出轻收入”的失衡状态。

美国联邦政府债务的支出结构主要集中在四大领域:国防开支、社会保障、公共医疗和利息支出,刚性支出占据了联邦预算的大部分。值得警惕的是,在美联储持续加息的紧缩周期内,国债利率明显攀升。这种“利滚利”的债务陷阱正形成自我强化的恶性循环:当利率上升时,新发行债券和到期续发债券的成本均会增加,形成债务负担与利息支出的恶性循环,进一步挤压其他公共支出的空间。随着2025年将有9.2万亿美元存量债务到期续发,美国财政部被迫以更高利率滚动融资,财政可持续性压力与日俱增。

美国债务上限制度在发展过程中逐渐沦为两党政治博弈的核心战场。20世纪末至21世纪初,两党尚能通过协商平稳推进上限调整;而2011年与2013年的危机彻底暴露其异化趋势:共和党以债务上限为筹码迫使奥巴马政府削减支出,导致标普首次下调美国AAA评级,政府部分停摆更成为政治极化的标志性事件。2021年后,伴随大规模财政刺激与基建计划落地,债务规模加速膨胀至历史高位,两党围绕“是否无限提高上限”的争议更趋尖锐,债务问题从财政议题升级为国内政治角力的焦点。尽管历次危机最终通过“悬崖边缘”式妥协暂时化解,但根本矛盾始终悬而未决。政策层面,社保、医保等刚性支出持续攀升,而税收改革多导向减税,收支缺口不断扩大;政治层面,两党在增税与福利削减问题上立场对立:坚持维持社会保障,共和党则力推减税与支出控制。这种结构性矛盾导致债务如“滚雪球”般累积:每轮上限提高仅能缓解短期流动性危机,却无法遏制债务增速,财政可持续性风险持续累积。当前,关于债务“上限究竟在哪”的讨论也充满不确定性——历史表明,触及核心支出改革或增税的实质性方案因利益集团阻挠难以落地,美国恐将继续依赖“立法提高上限”的惯性路径,直至债务规模突破市场承受阈值,引发更深层的经济震荡。

与历史危机相比,当前局势呈现出几大危险新特征:债务/GDP比远高于历史危机时期水平;美联储高利率环境下政府利息负担更为沉重;全球主要经济体对美国国债的依赖程度和敏感性显著增强;地缘政治形势更加复杂或影响危机解决的国际环境。这些变化意味着若本轮谈判破裂,其冲击烈度可能远超以往:第一阶段或将出现技术性违约,财政部将被迫依赖税收和非常规措施维持基本支出,但这一阶段仅能短期支撑;随后联邦政府非核心部门可能暂停运转,公共服务中断加剧社会与经济运行压力;第二阶段冲击国债市场,投资者对美债偿付能力的担忧或引发抛售潮,导致国债价格暴跌、收益率飙升,进一步推高融资成本;最终,美元信用遭受冲击,全球避险情绪升温促使资金流向黄金、欧元等替代资产,美元贬值压力陡增。短期内,联邦支出受限将削弱财政政策的逆周期调节功能,经济复苏进程可能中断甚至陷入衰退;金融市场恐现“股债汇三杀”的局面,波动性外溢至全球市场,跨境资本流动紊乱;信用评级机构或下调美债评级,抬高长期借贷成本,侵蚀政府财政空间。长期来看,美国政府信用持续受损将动摇美元作为全球储备货币的根基,国际金融体系稳定性面临考验,新兴市场或被迫重构债务管理与储备配置策略,全球金融格局迈向多极化与去美元化的趋势将不可逆转。

政治层面上,美债问题的解决方案可能包括分阶段上调债务上限并配合中期财政改革承诺,通过设定明确的财政整顿目标和时间表,为市场提供政策预期;另一种可能是两党就缩减部分社会保障与医疗保险支出或调整税制达成某种妥协,例如逐步提高退休年龄、引入更精准的福利发放机制,或改革企业税制增加税收。

然而,这些方案都面临巨大的政治障碍,难以接受大幅削减社会福利,共和党则坚决反对任何形式的增税措施,两党共识难以形成,使得政治层面的根本性解决方案在短期内难以实现,更可能是继续依靠临时性和妥协性的措施延续现状。

在市场层面,一方面,美联储可能在必要时调整货币政策立场,放缓加息步伐或转向宽松,通过维持相对低利率环境和适度的量化宽松措施,间接降低政府债务的利息负担;另一方面,财政部可能采取非常规措施,如减少部分非必需支出、延后某些债务支付、调整财政支出优先级、利用特殊账户和基金等技术性手段暂时腾挪资金,在短期内规避债务上限的严格限制。这些市场层面的临时缓解措施可能帮助美国政府度过暂时的流动性困境,但仍无法解决长期的财政可持续性问题,只是为更根本性的改革争取时间和空间。

不过短期内美债完全的概率相对较低,主要原因在于美债市场的巨大规模和深度,以及美元作为全球主要储备货币的特殊地位很难在短期内被其他资产或货币所取代;技术性违约或政府部分关门等“插曲”可能会周期性出现,但历史经验表明这些危机最终多以提高债务上限或通过临时法案的方式得到解决;然而长期风险仍在积累,如果美国持续处于高利率环境而债务规模继续快速膨胀,市场对美债的信心将被逐步侵蚀。

中国长期以来作为美国国债的主要海外持有者,其投资策略始终围绕外汇储备的安全性、流动性与收益性展开,美债的全球避险资产属性及市场深度使其成为中国外汇储备配置的重要选择。然而,随着全球地缘政治格局演变与国内经济结构调整,中国近年逐步调整美债持有规模,既是对资产多元化需求的回应,也反映了对风险分散的审慎考量。这一过程中,中国始终保持渐进式调整节奏,避免因短期大规模减持引发市场剧烈波动,既彰显了美债市场的韧性,也体现了中国作为负责任投资者的稳健态度。日本等其他主要持有国的策略变化同样牵动全球美债供求关系,进一步凸显了市场参与者的相互影响与动态平衡。

在“继续持有”与“适度减持”的抉择中,中国需要权衡多重因素:当前高利率环境提升了美债的票息收益,其高流动性也为应对突发金融需求提供保障,同时维持一定持仓有助于稳定国际金融市场信心,但过度依赖美元资产会放大政治、利率及汇率风险。中美关系的波动性可能转化为美债交易的潜在障碍,甚至极端情形下的资产冻结风险;美联储货币政策调整导致的债券价格波动与美元汇率变化,亦直接冲击外汇储备的本币价值。

对此,中国的策略核心在于构建多元化投资组合,即在保留适度美债持仓的基础上,增加黄金、欧元区债券、日元资产及其他优质主权债的配置比例,通过跨资产类别、跨币种、跨期限的结构优化,提升外汇储备的整体抗风险能力。

这一战略也需要置于中美关系复杂互动的框架下考量。作为全球最大的经济体之一,中国既需要在金融层面与美国保持必要沟通,避免资产配置调整引发市场误读或连锁反应,又需在战略层面弱化对美元体系的过度依赖。推进人民币国际化就成为了关键路径之一:通过扩大人民币在跨境贸易结算、投资与储备中的使用,逐步提升其全球货币地位,同时加速发展离岸人民币市场与跨境支付系统增强金融自主性。此外,加大对“一带一路”沿线国家主权债券及优质项目的投资,不仅有助于分散风险,也能为人民币国际化提供实体支撑。国内市场金融改革的深化同样不可或缺,利率市场化、资本账户有序开放与金融市场基础设施完善,将提升人民币资产的国际吸引力,为多元化储备体系筑牢基础。

同时,全球市场对美债的评估也呈现着微妙转向。尽管其安全性与流动性短期内无可替代,但债务规模膨胀与政治极化加剧的长期风险已引发专业投资者的警惕。对此,中国需兼顾战略定力与战术灵活性:一方面客观评估美债的收益与风险,避免激进操作冲击市场;另一方面,密切跟踪美国债务可持续性与政策动向,动态优化资产配置。最终通过内外联动的策略,即对内夯实金融体系韧性、对外拓展多元合作网络,在美元主导的体系中开辟更均衡的生存空间,为全球经济金融稳定贡献更具韧性的解决方案。

站在历史转折点上,这场危机的影响已超越经济范畴,成为国际权力格局变迁的催化剂。对于中国而言,既要防范美债市场波动对美元外汇储备的短期冲击,更需着眼长远推进金融深层次改革,唯有将外部压力转化为内生动力,方能在美元体系变革的浪潮中把握战略主动,为构建更加公平稳定的国际货币秩序贡献东方智慧。这场始于华盛顿的债务困局,终将在全球金融体系的重塑中找到历史答案。